삼성전자의 목표 주가가 10만원으로 상향 조정되었습니다. 2024년 1분기 예상 영업이익은 전년 대비 647% 증가할 것으로 전망, 반도체 시장 회복세에 힘입은 결과입니다.

10만전자 가나? 삼성전자 목표 주가 상향!

최근 증권업계는 삼성전자에 대한 긍정적인 전망을 연이어 내놓고 있습니다. 특히, 메리츠증권과 SK증권은 삼성전자의 목표주가를 10만원으로 상향 조정하며, 이는 현재 주가 대비 약 35%의 상승 여력을 시사합니다. 이러한 삼성전자에 대한 긍정론은 반도체 업황 회복과 스마트폰 출하량 증가에 기대를 걸고 있습니다.

삼성전자 주가 왜 오를 것으로 평가하나?

- 업계 전문가들은 낸드 플래시 메모리 출하량 증가, D램 판가 상승, 스마트폰 출하량 증가 등을 영업이익 개선의 주된 요인으로 꼽습니다.

- 특히, 삼성전자는 메모리 판가 상승에 따른 실적 개선뿐만 아니라 재고평가손실 충당금 환입으로 예상보다 강한 실적을 기록할 것으로 예상됩니다.

- 반도체 부문에서도 삼성전자는 지난해의 부진을 딛고 올해 턴어라운드가 기대되는 상황입니다. 올해 1~2월 국내 반도체 수출액은 전년 동기 대비 57.9% 증가하며 메모리 업황 회복 기대감을 높이고 있습니다.

- 한편, 삼성전자는 차세대 메모리 반도체인 HBM3E 출하를 앞두고 있어, 시장의 우려를 잠재울 것으로 보입니다. 이와 같은 긍정적인 전망에 힘입어 삼성전자의 2024년 1분기 영업이익은 전년 대비 647% 증가할 것으로 예상됩니다.

삼성전자 재무분석

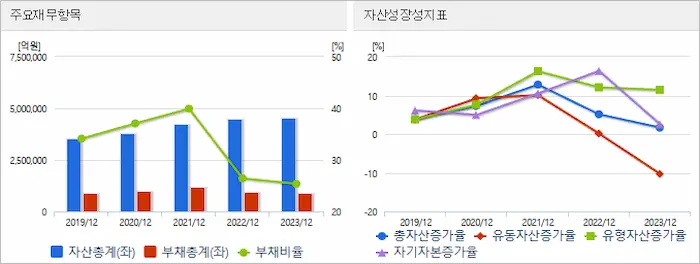

삼성전자의 재무 데이터 분석에 따르면, 2019년부터 2023년까지의 연간 성과는 다음과 같습니다. 2023년도 매출액은 2,589,354.9억 원으로 전년 대비 약 14.3% 감소했습니다. 매출원가는 1,803,885.8억 원으로, 이전 연도 대비 5.1% 줄었습니다. 매출 총이익은 큰 폭으로 30% 줄어든 785,469.1억 원을 기록했습니다.

판매비와 관리비

719,799.4억 원으로 전년 대비 4.6% 증가했습니다. 가장 주목할 만한 변화는 영업이익에서 발생했습니다. 영업이익은 65,669.8억 원으로 전년 대비 84.9% 감소하여, 삼성전자의 수익성에 큰 영향을 미쳤습니다.

금융수익

161,001.5억 원으로 22.7% 감소했고, 금융원가는 126,455.3억 원으로 33.5% 줄었습니다. 종속기업, 공동지배기업 및 관계기업 관련 손익도 8,875.5억 원으로 18.6% 감소했습니다.

법인세 비용 차감 전 계속사업이익

110,062.7억 원으로, 이는 전년 대비 76.3% 감소한 수치입니다. 당기순이익 또한 154,871.0억 원으로 전년 대비 72.2% 줄었습니다. 이는 주당 순이익에도 영향을 미쳐, 주당 순이익은 2,131원으로 전년 대비 74% 감소했습니다.

2024년 삼성전자 주가 반등 전망

삼성전자의 2023년 재무 상태 분석을 살펴보면, 매출액, 매출총이익, 영업이익, 당기순이익, 금융수익 및 금융원가 등 주요 재무 지표가 크게 감소했음에도 불구하고, 주가가 7만 원대를 회복한 것은 투자자들이 HBM(고대역폭메모리) 사업에 대한 높은 기대를 가지고 있다는 신호로 해석됩니다. 이는 고대역폭메모리 사업이 삼성전자의 새로운 성장 동력으로 기대되는 부분이 반영된 결과로 보입니다. 2024년 상반기에 대한 전망은 다소 복잡합니다. 삼성전자의 영업이익이 무려 647% 증가할 것이라는 분석이 나오면서, 투자자들 사이에서 긍정적인 전망이 형성되고 있습니다. 특히, 삼성전자의 주력 산업인 반도체 부문은 최근 좋은 성과를 이어가고 있으며, 이는 회사의 전체 재무 성과 개선에 기여할 것으로 보입니다.

"美정부, 삼성전자 추가투자에 7조9천억원 이상 보조금 계획"(종합) | 연합뉴스

(서울=연합뉴스) 차병섭 기자 = 미국 정부가 삼성전자에 미국 반도체법(Chips Act) 보조금 60억 달러(약 7조9천620억원) 이상을 지...

www.yna.co.kr

삼성전자의 목표 주가 상향과 업황 회복 전망은 투자자에게 큰 기대를 안겨주고 있습니다. 반도체 시장의 성장세가 삼성전자의 미래 실적에 어떤 변화를 가져올지 주목됩니다.

댓글